SPAA vs. traditionele open banking: Een vergelijkende analyse

Sinds de invoering van PSD2 begin 2018 heeft 'traditionele' open banking de manier waarop we omgaan met financiële diensten veranderd en innovatie gestimuleerd. Toch is het volledige potentieel vertraagd door inconsistente API’s en een gebrek aan financiële prikkels voor banken.

Daarom introduceerde de European Payments Council in 2022 SEPA Payment Account Access (SPAA), een initiatief dat open banking naar een hoger niveau wil tillen door premium API’s en een eerlijk verdienmodel in te voeren.

Nu de financiële sector op dit punt staat, is het cruciaal om te begrijpen hoe SPAA zich verhoudt tot traditionele open banking en wat dit betekent voor de toekomst van financiën. Deze vergelijkende analyse van Ximedes duikt in de belangrijkste verschillen en onderzoekt hoe SPAA het landschap kan veranderen voor banken, fintechs en consumenten.

Wat is SPAA?

SPAA is een initiatief dat open banking verder brengt dan de beperkingen van PSD2. In de kern is SPAA een raamwerk dat gestandaardiseerde regels en praktijken vaststelt voor het uitwisselen van betaalrekeninggegevens en het initiëren van transacties via premium API-diensten.

In tegenstelling tot zijn voorganger introduceert SPAA een commercieel model dat banken stimuleert om te investeren in en hoogwaardige API’s te onderhouden. Dit lost een belangrijk probleem van PSD2 op.

De belangrijkste kenmerken van het schema zijn:

- Gestandaardiseerde API-toegang in alle SEPA-landen

- Premium diensten die verder gaan dan de basisvereisten van PSD2

- Een commercieel model waarmee banken hun API’s kunnen monetiseren

Hoe werkt SPAA?

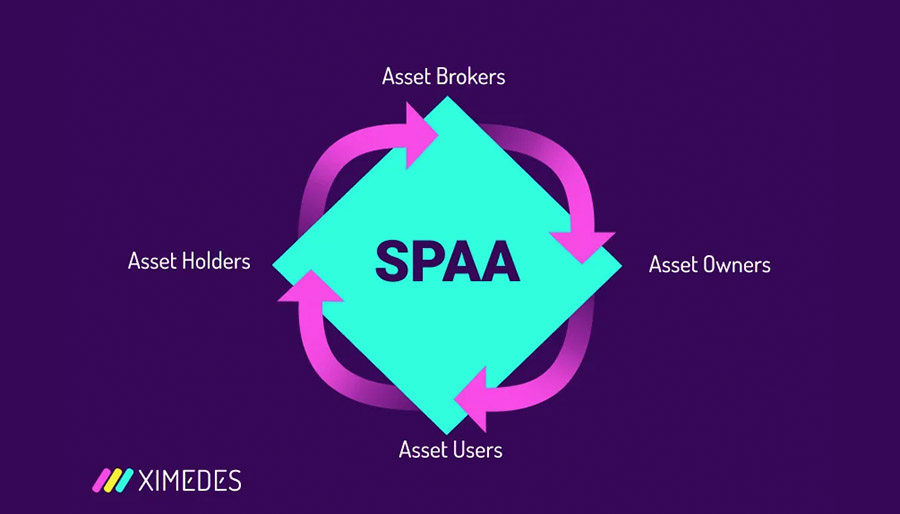

Met PSD2 als basis werkt SPAA volgens een vier-hoekenmodel en introduceert nieuwe terminologie die een breder scala aan financiële diensten omvat:

- Asset Holders (banken)

- Asset Brokers (TPP’s – derde partijen)

- Asset Owners (klanten)

- Asset Users (dienstverleners)

Dit model faciliteert een naadloze stroom van gegevens en transacties. Dit is hoe het doorgaans verloopt:

- De Asset Owner (klant) geeft toestemming aan een Asset Broker (TPP) om toegang te krijgen tot hun betaalrekeninggegevens.

- De Asset Broker krijgt veilig toegang tot de gegevens via de SPAA API’s van de Asset Holder (bank).

- De Asset Broker gebruikt deze gegevens om toegevoegde waarde te bieden aan de Asset User. Dit kan de klant zelf zijn of bijvoorbeeld een handelaar.

Belangrijke voordelen van SPAA

SPAA’s innovatieve aanpak biedt verschillende voordelen voor het open banking-ecosysteem:

- Efficiëntere processen: Door API’s te standaardiseren en premium functies te introduceren, stroomlijnt SPAA processen voor zowel banken als TPP’s. Deze standaardisatie vermindert integratiecomplexiteit en operationele kosten, wat zorgt voor snellere en betrouwbaardere dienstverlening.

- Betere klantervaring: Met toegang tot rijkere data en geavanceerdere API-functionaliteiten kunnen TPP’s sterk gepersonaliseerde financiële producten ontwikkelen. Zo maakt SPAA dynamische terugkerende betalingen mogelijk, wat zorgt voor flexibelere abonnementsdiensten en verbeterd cashflowbeheer voor bedrijven.

- Verdienmodel voor banken: Misschien wel de grootste verandering ten opzichte van PSD2 is dat SPAA een commercieel model introduceert waarbij banken kosten kunnen rekenen voor premium API-diensten. Dit creëert een financiële stimulans voor banken om te investeren in robuuste API’s en zo een innovatiever open banking-ecosysteem te bevorderen.

Wat is traditionele open banking?

Open banking is in de kern een systeem dat veilige gegevensuitwisseling mogelijk maakt tussen banken en geautoriseerde derden (Third-Party Providers, TPP’s). Dit raamwerk, opgelegd door PSD2, breekt de langdurige datasilo’s in de bankensector af en stimuleert een meer open en competitieve financiële markt.

Volgens PSD2 moeten banken de financiële gegevens van hun klanten delen met TPP’s, maar alleen met expliciete toestemming van de klant. Deze gegevens omvatten meestal rekeninginformatie, transactiegeschiedenis en betalingsgegevens. Door deze informatie toegankelijk te maken, opent open banking de deur naar innovatieve financiële producten en diensten die beter aansluiten op de behoeften van consumenten.

Vergelijkende analyse

Laten we nu in detail kijken: hoe verschilt SPAA van traditionele open banking?

API-standaardisatie

- SPAA: Biedt een reeks gestandaardiseerde API’s die niet alleen voldoen aan de regelgeving, maar ook extra functionaliteiten bieden voor TPP’s. Dit omvat bijvoorbeeld dynamische terugkerende betalingen, waardoor flexibele betalingsregelingen mogelijk worden die aansluiten op de behoeften van gebruikers.

- Traditionele open banking: Richt zich voornamelijk op basiscompliance met PSD2 en biedt beperkte functionaliteiten die niet inspelen op de groeiende vraag naar meer dynamische en op maat gemaakte betaaloplossingen.

Verdienmodel

- SPAA: Werkt met een commercieel model waarbij banken kosten kunnen rekenen voor toegang tot premium API-diensten. Dit stimuleert banken om te investeren in en hun API-aanbod te verbeteren, wat nieuwe inkomstenstromen creëert via innovatieve financiële producten.

- Traditionele open banking: Biedt over het algemeen gratis toegang tot basisdiensten, wat de mogelijkheden van financiële instellingen om hun investeringen in open banking-infrastructuur te gelde te maken beperkt. Dit resulteert vaak in een gebrek aan motivatie om geavanceerdere diensten te ontwikkelen.

Uitdagingen en overwegingen

Adoptie-uitdagingen: De moeizame weg van SPAA

SPAA heeft veel potentie, maar kent ook obstakels bij de invoering. Banken, die al flink hebben geïnvesteerd in PSD2-compliance, kunnen terughoudend zijn om een nieuw systeem te omarmen.

Voor TPP’s betekent de overstap naar SPAA mogelijk dat ze hun bestaande bedrijfsmodellen en integratieprocessen moeten herzien.

Vertrouwenskwesties

Bij traditionele open banking blijft vertrouwen een probleem. Consumenten zijn nog steeds terughoudend om hun financiële gegevens te delen, vooral vanwege privacyzorgen. Banken en TPP’s moeten continu investeren in beveiligingsmaatregelen en duidelijke communicatie om deze angsten weg te nemen.

Regelgevend landschap

SPAA is geen regelgeving op zich, maar sluit nauw aan bij toekomstige EU-initiatieven zoals PSD3 en de Payment Services Regulation (PSR). Dit zou de naleving voor vroege adoptanten kunnen vergemakkelijken.

Toekomstperspectief

SPAA zal een cruciale rol spelen in de toekomst van open banking en open finance. Het creëert een fundament waarop nieuwe financiële diensten kunnen worden ontwikkeld en geïntegreerd.

Daarnaast kan SPAA naadloos samengaan met andere betalingsinnovaties, zoals instant payments en blockchain-oplossingen. Dit kan leiden tot hybride betalingssystemen die de betrouwbaarheid van traditionele banken combineren met de flexibiliteit van fintech.

De toekomst van open banking wordt steeds meer bepaald door samenwerking en innovatie. SPAA heeft de potentie om een brug te slaan tussen traditionele financiële instellingen en de snel veranderende wereld van fintech, met als uiteindelijk doel een efficiënter en klantgerichter financieel ecosysteem.