ING’s Intermediair Index daalt naar dieptepunt

Het vertrouwen van financieel adviseurs in de hypotheekmarkt is sterk gedaald. De Intermediair Index van ING is van 104 naar 79 gedaald en staat daarmee voor het eerst sinds de introductie onder de 100 punten. ING verklaart dat de daling niet alleen het gevolg is van de druk op huizenprijzen en het afnemend aantal afgesloten hypotheken, maar ook vanwege een dalende omzet en de algemene economische situatie.

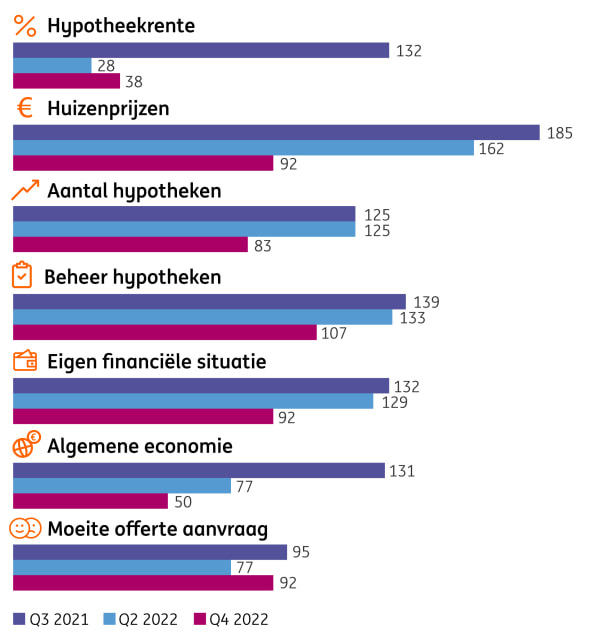

In totaal ondervroeg ING 139 onafhankelijk financieel adviseurs om zich een beter beeld te kunnen vormen over de ontwikkelingen die zij zien op de hypotheekmarkt. Het vertrouwen in de woningmarkt wordt berekend op basis van diverse onderliggende vragen.

Deze vragen hebben betrekking tot de verwachtingen ten aanzien van de hypotheekrente, de ontwikkeling van huizenprijzen, het aantal hypotheken dat is afgesloten of gewijzigd, de eigen en algemene financiële situatie en de moeite die een offerteaanvraag kost.

Het vertrouwen in de markt wordt vervolgens uitgedrukt in een cijfer tussen de 0 en 200, waarbij 100 het neutrale middelpunt is. Dit betekent dat een score boven de 100 aangeeft dat het vertrouwen in de markt positief is en een score onder de 100 staat voor een negatief vertrouwen in de markt.

Energielasten

Bij de nieuwste editie van de Intermediair Index hebben de onderzoekers tevens onderzoek gedaan naar de effecten van de energiecrisis op de hypotheekmarkt. Zo blijkt onder meer dat de energielasten van een aan te kopen huis lang niet altijd duidelijk zijn voor de klant en daarmee ook niet voor de adviseur. Van de ondervraagde adviseurs neemt 44% de energielasten ‘vaak of altijd’ mee in de lastenberekening; een derde (27%) doet dit nooit.

“Energieverbruik is het laatste jaar echt een enorm belangrijke factor geworden bij de aankoop van een huis.”, legt Hidde Coebergh (Directeur Wonen bij ING). “Het is opmerkelijk dat hier lang niet altijd goed inzicht in is. Meer inzicht in de toekomstige energielasten helpt zowel woningzoekenden als huiseigenaren. De adviseur kan helpen bij het vooraf verkrijgen van dit inzicht, zodat aan de hand van een totaaloverzicht van de woonlasten een gedegen keuze kan worden gemaakt. Natuurlijk hoort ook verduurzaming hierbij als gespreksonderwerp.”

Nazorg

Daarnaast blijkt uit het onderzoek dat bijna de helft (48%) van de adviseurs zich het afgelopen half jaar in toenemende mate zorgen maakt over de financiële buffers van klanten. De meeste adviseurs (64%) vinden zichzelf de juiste adviseur als klanten in de financiële problemen (dreigen te) komen. Het opbouwen van een buffer vormt dan ook bij een ruimte meerderheid (60%) een vast gespreksonderwerp.

Coebergh noemt dat een goede zaak. “Want je kunt je klanten enorm helpen met advies over bijvoorbeeld vermogensopbouw. Dat is van groot belang voor de financiële gezondheid van klanten.”

Na het afsluiten van de hypotheek hebben de meeste hypotheekadviseurs tussen de één keer per jaar en één keer per twee jaar nog contact met de klant. In de meeste gevallen neemt de adviseur het initiatief tot contact (64%). Daarbij wordt vooral de nazorg op de afgesloten hypotheek besproken (64%); duurzaamheidsaanpassingen (52%) vormen bij de nazorg ook een populair gespreksonderwerp.

Zorgen

Adviseurs geven tot slot aan dat starters het nog altijd lastig hebben op de huizenmarkt en maken zich daardoor steeds vaker zorgen of deze groep überhaupt nog wel aan een huis kan komen. Ook de hogere rentes vormen een belangrijke bron van zorgen. 18% van de klanten zou door de gestegen rente zelfs moeten afhaken in de aankoop van een huis.

Het feit dat het minder moeite kost om offertes rond te krijgen is het enige lichtpuntje in de Index. Desondanks is het algehele vertrouwen in de markt sterk gedaald. ING verklaart dat dit komt doordat ze een negatief beeld hebben van bijna ieder onderliggend aspect van de index (op het beheer van de hypotheek na).