Roland Berger presenteert (in zes grafieken) de digitale transformatietrends in de retail bankingsector

Roland Berger heeft de nieuwste editie van zijn jaarlijkse ‘Retail Banking Study’ gepresenteerd. In het onderzoek worden de laatste trends en ontwikkelingen op het gebied van retail banking onder de loep genomen. Middels zes grafieken biedt het consultancykantoor een overzicht van de belangrijkste bevindingen uit het onderzoek (met een focus op digitale transformatie).

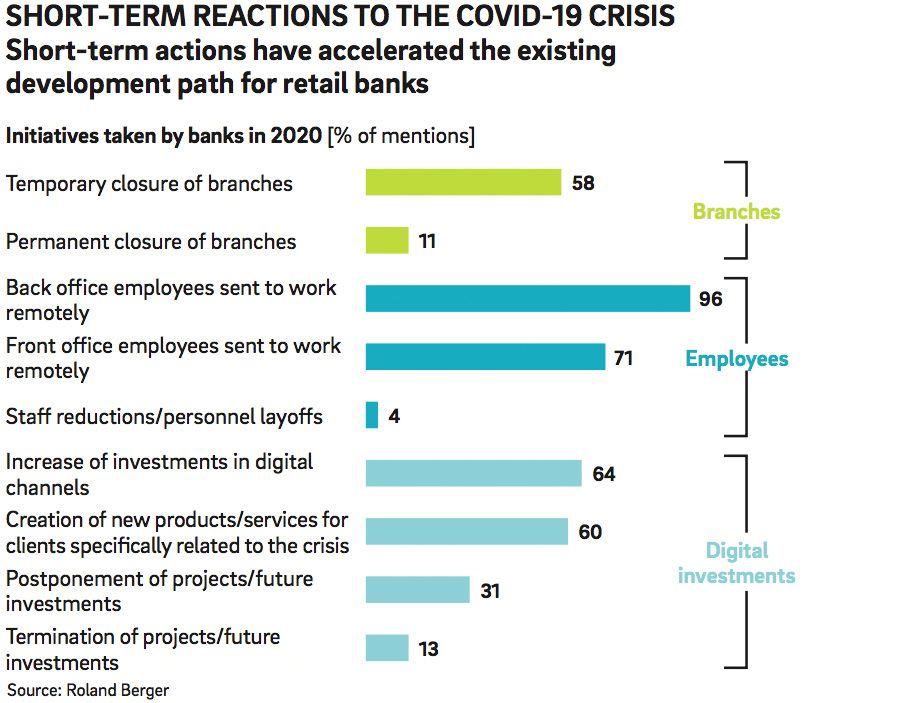

De onderzoekers leggen uit dat de retail bankingsector al vóór het uitbreken van de coronacrisis actief bezig was met het opschalen van zijn inspanningen op het gebied van digitale transformatie. De onderzoekers stellen dat de pandemie vooral als katalysator heeft gewerkt en proces – in iedere sector – alleen maar heeft versneld.

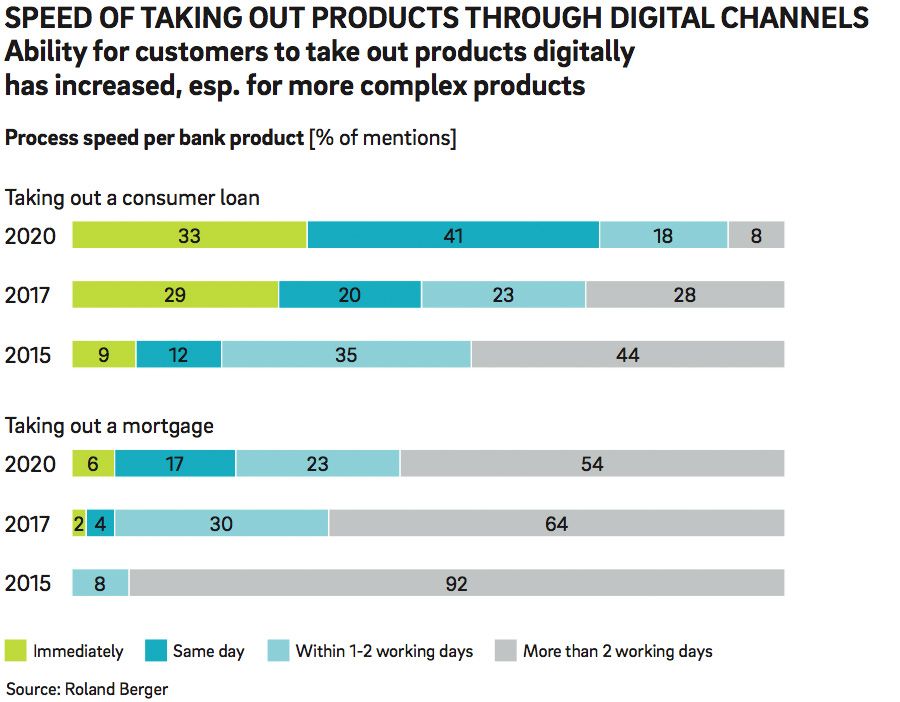

De digitale volwassenheid van banken blijft toenemen, met name op het gebied van consumentenkrediet en hypotheken.

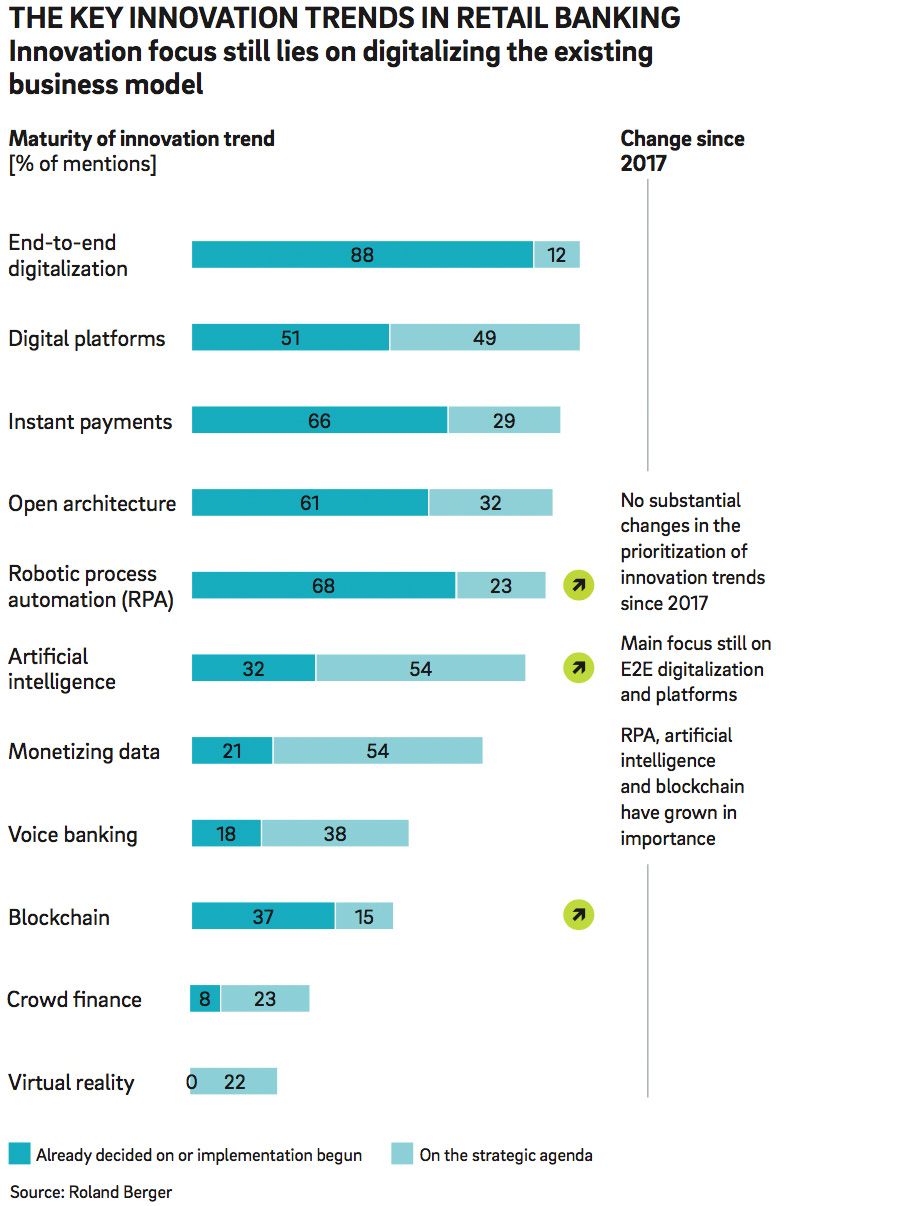

Digitale transformatie staat de aankomende tijd bovenaan de innovatieagenda van veel organisaties in de sector. Nieuwe platforms, digitale betalingen en de robotisering van processen staan daarbij voorop.

Digitale transformatie staat de aankomende tijd bovenaan de innovatieagenda van veel organisaties in de sector. Nieuwe platforms, digitale betalingen en de robotisering van processen staan daarbij voorop.

Niet geheel verrassend laat het onderzoek zien dat negen van de tien banken voornemens zijn om hun budget voor digitale transformatie de komende periode verder te verhogen.

![]()

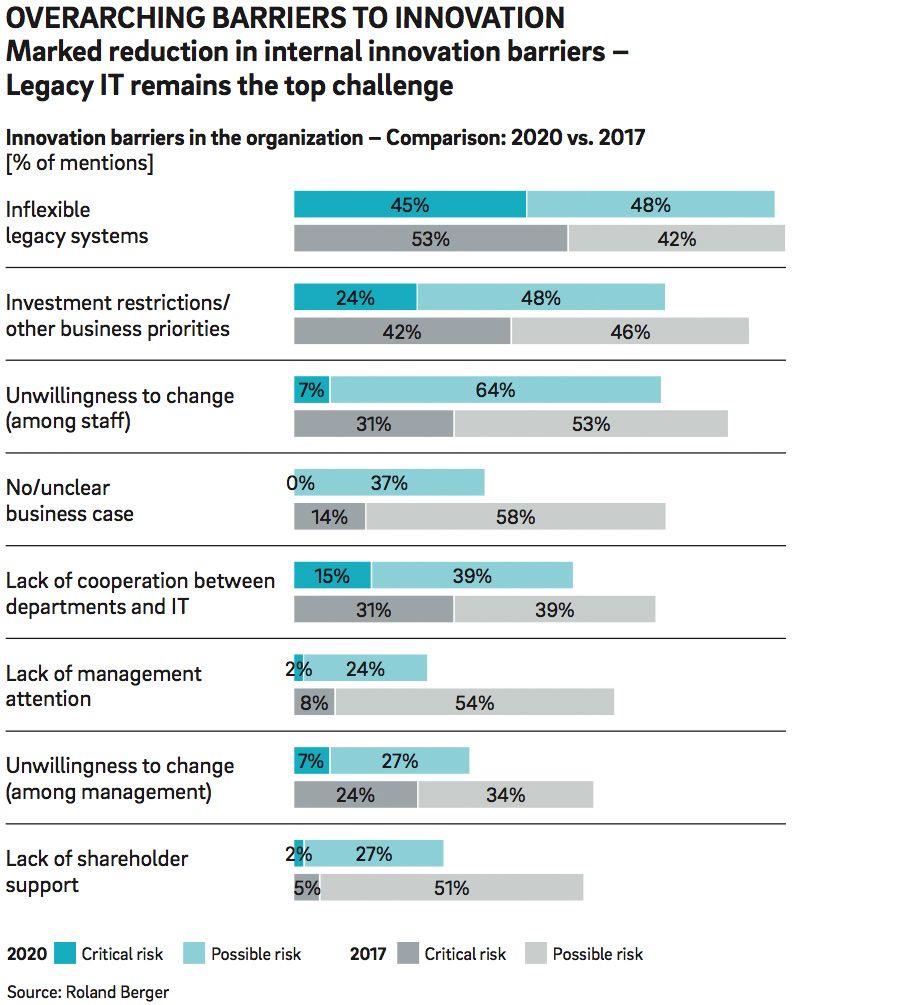

Voor het realiseren van innovatie wordt technologie – in de vorm van legacy-IT – tegelijkertijd aangemerkt als de grootste interne barrière voor het behalen van resultaat.

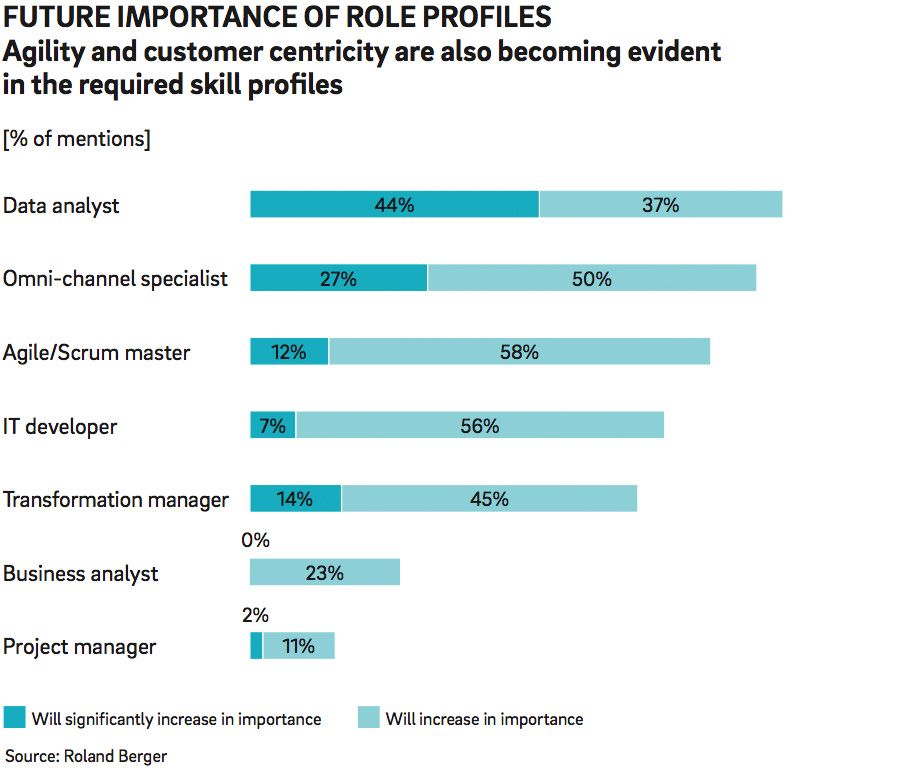

De onderzoekers stellen dat de beschikbaarheid van IT-talent de aankomende tijd wordt beschouwd als één van de belangrijkere succesfactoren voor het stimuleren van innovatie. Data-analisten en IT-ontwikkelaars staan vandaag de dag in de top vijf van meest gewilde functies voor de aankomende jaren.

Sebastian Steger, partner bij Roland Berger (en samen met Sven Kuonen hoofdauteur van het rapport) legt uit dat banken die er niet in slagen om de digitale transformatie in alle delen van de organisatie door te voeren en daardoor geen aanvullend dienstenaanbod weten te creëren, het steeds moeilijk zullen krijgen om concurrerend te blijven.

“Retailbanken moeten nu in actie komen om niet voorbijgestreefd te worden door grote techbedrijven of fintechs”, vult Kuonen zijn collega aan. “Het hanteren van een klantgerichte ontwerpbenadering moet daarbij centraal staan in alle digitaliseringsinspanningen. Nieuwe innovatieve oplossingen moeten langs de hele waardeketen worden gebouwd om een toonaangevende klantervaring te leveren.”

innovatie’")

banken")