Nederlandse grootbanken hebben moeite met het onder controle krijgen van hun bedrijfskosten. Uit de bankensectordoorlichting van KPMG blijkt namelijk dat de operationele kosten van ING, Rabobank, ABN AMRO en de Volksbank inmiddels zijn opgelopen tot zo’n 70% van de totale inkomsten.

De KPMG-adviseurs spitten jaarlijks de financiële huishouding van de Nederlandse bankensector door. De conclusie die er in de nieuwste editie van het zogenoemde ‘State of the Bank’-onderzoek met kop en schouders boven uitsteekt: 'de (operationele kosten) van de bank zijn sterk toegenomen'.

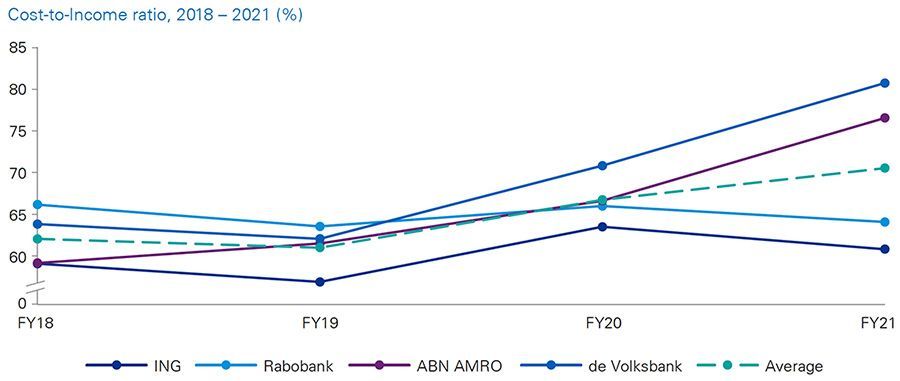

Samen waren ING, Rabobank, ABN AMRO en de Volksbank in 2021 goed voor een omzet van meer dan €37 miljard. 70.4% daarvan – wat neer komt op zo’n €25 miljard – ging op aan kosten.

Ter vergelijking: in het financiële boekjaar van 2019 kwam de totale ‘cost-to-income ratio’ nog onder de 65% uit. Banken maken zich steeds meer zorgen om de oplopende kosten”, legt Lennart de Vries (Head of Banking Advisory bij KPMG) uit.

De toename in de kosten heeft meerdere oorzaken, al staat de stijging van de digitaliseringskosten stijf bovenaan. Momenteel zijn alle vier de grootbanken bezig met een digitaliseringsproces, die betrekking heeft op de volledige organisatie – van de dienstverlening aan klanten (bijvoorbeeld via apps of online platforms) tot het automatiseren van taken binnen de bedrijfsvoering.

De kosten die gepaard gaan met de strijd tegen witwassen stijgen relatief gezien echter het hardst. Van banken wordt anno 2022 verwacht dat ze hun poortwachtersrol zeer serieus nemen, al heerst er momenteel wel een ‘discussie’ tussen De Nederlandse Bank en bunq hoe zij het beste (en zo efficiënt mogelijk) aan hun AML-verplichtingen kunnen voldoen.

Wie volgens de toezichthouder tekort schiet in hun plicht, kan rekenen op een flinke boete. In het recente verleden schikten ING en ABN AMRO met het Openbaar Ministerie voor miljoenenbedragen. Ook Rabobank hangt een megaboete boven het hoofd, de bank zit sinds half oktober in een handhavingstraject van DNB.

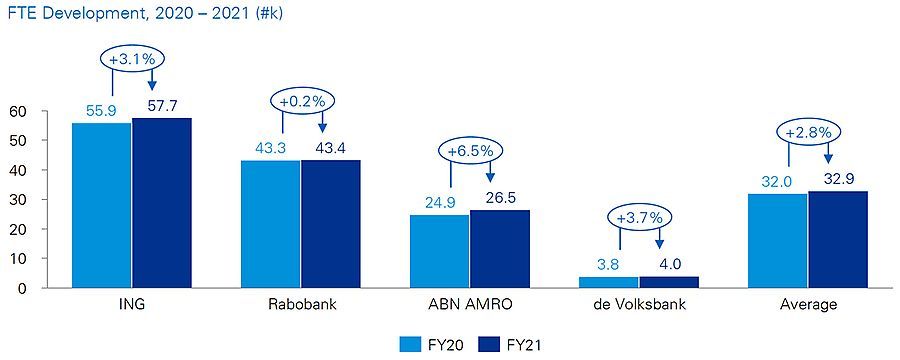

De onderzoekers van KPMG hebben berekend dat 15% van het totale bankenpersoneel inmiddels actief is betrokken bij fraudebestrijding. Deze mega-opschaling – en de daarmee gepaarde mega-investeringen in technologie – kost de banken klauwen met geld.

“Dankzij verdergaande digitalisering en hoge inzet op fraudebestrijding zijn de operationele kosten in verhouding tot de inkomsten van de vier grote banken in Nederland in 2021 met 4% gestegen tot meer dan 70% ten opzichte van het haar daarvoor”, vat De Vries samen.

Vooralsnog zijn de grootbanken goed staat om de stijgende kosten te betalen. Afgelopen jaar boekten de vier banken samen een nettowinst van €9,9 miljard. Desondanks waarschuwen de KPMG-onderzoekers dat bestuurders serieus moeten kijken naar de huidige ontwikkelingen. Vooral omdat de druk van wet- en regelgeving voorlopig blijft toenemen en omdat de wereld er bepaald niet rustiger op wordt.

“Banken bevinden zich in onzekere tijden, mede door de oorlog in Oekraïne, schaarste in voedsel- en productieketens, een grote duurzaamheidsopgave, toenemende wet- en regelgeving en consumenten en bedrijven die mede dankzij digitalisering steeds minder loyaal zijn”, besluit De Vries.